Як розмістити депозит у гривні та валюті: які відсоткові ставки доступні

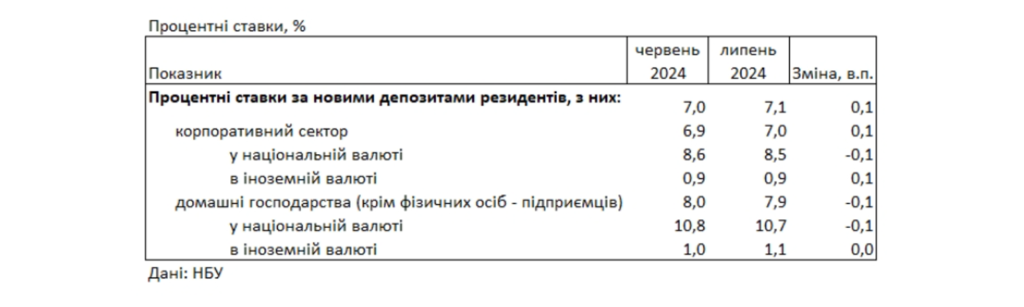

У липні 2024 року середні відсоткові ставки банків України за новими депозитами в гривні для населення знизились на 0,1 в.п. і становили 10,7% річних.

Ці дані були оприлюднені РБК-Україна за оперативною інформацією Національного банку України.

Ставки за новими депозитами у валюті також зазнали змін, зросли до 1,1% річних, що вказує на невелику привабливість валютних вкладів в контексті низької дохідності та коливань валютного курсу. Варто зазначити, що з початку року курс долара зріс на 8%, практично зрівнявши вигоду від гривневих і валютних вкладів через низьку ставку по останніх.

Що стосується перспектив інфляції, то ставки за депозитами у гривні трохи перевищують очікуваний рівень інфляції на кінець року, який, згідно з прогнозами уряду та НБУ, коливатиметься між 8 та 9%. Це робить гривневі депозити більш привабливими для збереження капіталу в умовах інфляційних очікувань.

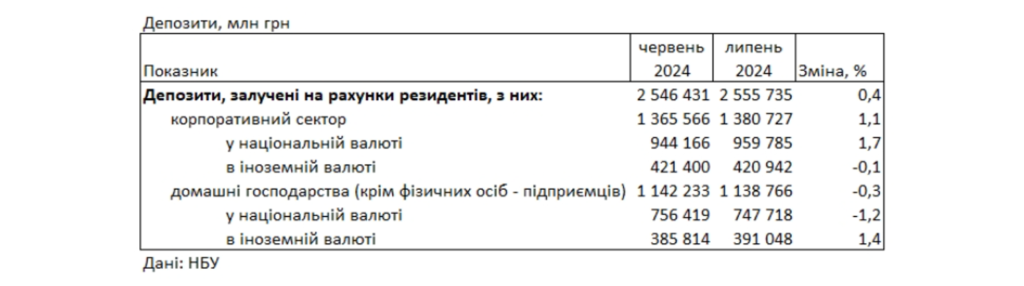

За даними РБК-Україна, загальний депозитний портфель банків для населення скоротився у липні на 0,3%, досягнувши позначки в 1,139 трлн гривень. Проте, цей обсяг все ще перевищує показники, зафіксовані на початку року, коли загальний обсяг депозитів становив 1,078 трлн гривень. Це свідчить про певну стабільність на ринку депозитних послуг, незважаючи на зниження обсягів вкладів у липні.

Що відображають ці зміни

Ці зміни в ставках за депозитами відображають ряд ключових економічних трендів і реакцій банківського сектора на них.

По-перше, зниження середніх ставок за новими депозитами в гривні може бути зумовлене стабілізацією макроекономічної ситуації в Україні та впливом політики Національного банку України, яка може бути спрямована на зниження інфляції та збереження стабільності гривні. Незначне зниження ставок вказує на те, що банки мають достатні ресурси для кредитування, тож потреба в залученні депозитів за високими ставками зменшується.

По-друге, зростання ставок за новими валютними депозитами, хоч і незначне, може вказувати на збільшення попиту на валютні активи з боку населення через зміцнення курсу долара. Це може бути реакцією на валютну нестабільність та бажанням громадян захистити свої заощадження від потенційної девальвації національної валюти.

Третій важливий момент – це те, що ставки за депозитами у гривні знаходяться на рівні вище прогнозованої інфляції, що робить такі вклади привабливими для збереження та навіть зростання реальної вартості заощаджень. Це може спонукати більше громадян до відкриття депозитів у національній валюті, незважаючи на невелике зниження ставок.